比起一般保險公司數位轉型,「保險經紀人」發展數位將為保戶帶來更大益處(Photo Credit: Shutter Stock)

比起一般保險公司數位轉型,「保險經紀人」發展數位將為保戶帶來更大益處(Photo Credit: Shutter Stock)

我們想讓你知道的是

受疫情影響,許多產業加速數位化進程,金融保險業也不例外。保險產業的數位化發展,不只是專注在建置網路投保,也包含開發AI智慧推薦產品,或是媒合保險經紀人/保險業務員等,為消費者帶來兼具效率與人性化的體驗。事實上,也有部分保險業者超前部署,在疫情爆發前即積極數位轉型,建立智慧投保服務。對此,TNLR(關鍵議題研究中心)做了一份市調,了解當前消費者對於保險產業數位化的認知與偏好,並探究未來保險產業的發展趨勢。

一場新冠肺炎改變了許多過往生態,各大產業加快數位推進步伐,金融保險業也趁著這波浪潮,展現數位轉型的決心與魄力,尤其網路投保不受地域影響,在數位工具的創新與輔助下,愈來愈受消費者歡迎。

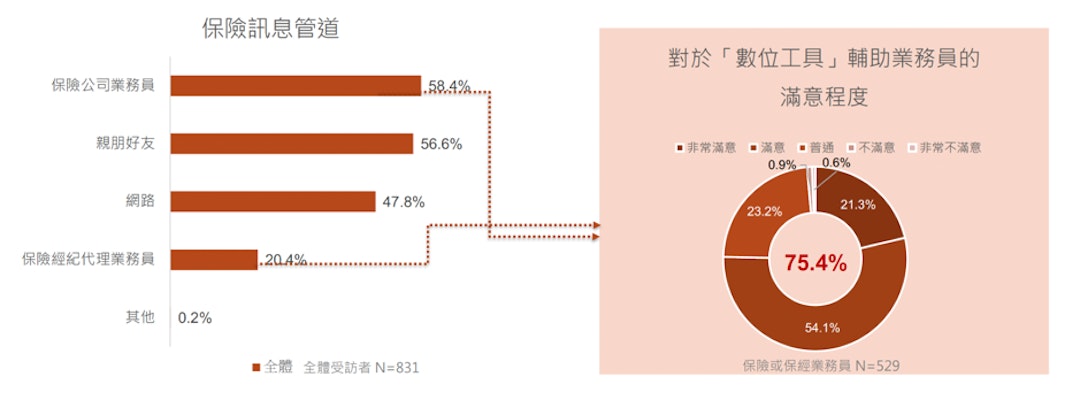

高達8成民眾樂見保險產業數位化

保險訊息管道對於「數位工具」輔助業務員的滿意程度

保險訊息管道對於「數位工具」輔助業務員的滿意程度

根據TNLR與錠嵂保險經紀人今年6月所做的《網路洽詢保險意願調查報告》顯示,多數受訪者對於保險產業數位化持正面態度,且網路與數位工具已愈來愈重要,已有將近一半的民眾(47.8%)會使用網路作為得知保險訊息的管道,即使是習慣業務員解說的族群,也有高達8成(75.4%)民眾認同數位工具能輔助業務員幫助他了解保險資訊,樂於接受可能的新功能。

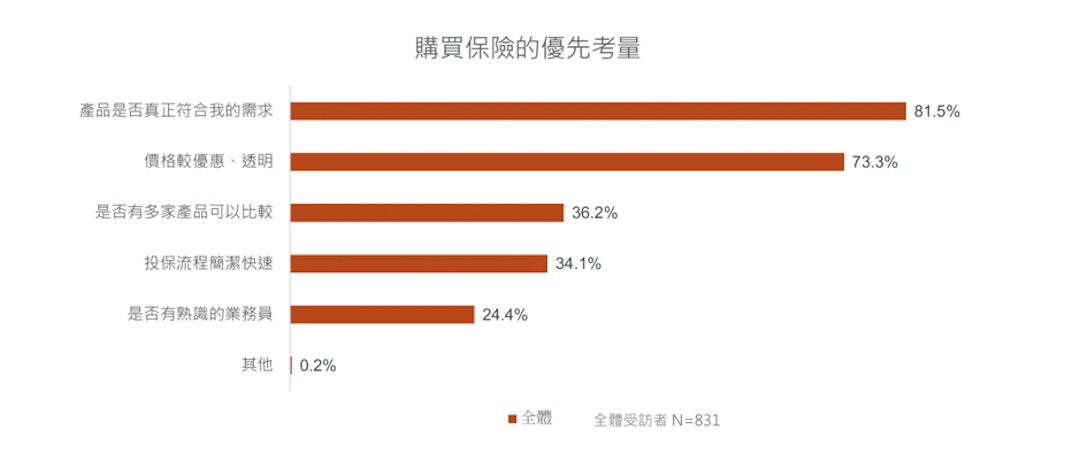

購買保險的優先考量

購買保險的優先考量

尤其,民眾在選購保險產品時,產品是否符合需求是首要考量,價格考量僅是第二。TNLR市調也顯示,網路平台吸引民眾洽詢保險商品的主要原因,即是能更清楚了解產品、透明報價,以及查詢持有保險的便利性。4成(39%)的受訪者都曾在網路平台洽詢過保險,多數(72.2%)使用智慧型手機洽詢,並且他們相對更重視自行完成保險組合、加速購買流程,而未曾購買的受訪者,6成(60.9%)則是因為習慣業務員親自解說,相對更為重視查詢已持有保險的便利性。

根據調查顯示,若開放可於網路購買壽險與醫療險,有4成(43.2%)民眾會增加在網路洽詢保險的意願,倘使再進一步分析,針對曾在網路洽詢過的族群,網路洽詢意願則會增加高達6成(58.2%)。

不過,現行台灣在網路購買保險的法規相較其他國家卻是嚴格許多,不像其他國家的保險從業人員可以在網路上比較或建議保險商品,台灣是明文禁止的,有不少(48.3%)民眾認為這樣會使得自身權益受損。特別是在疫情過後,高達6成(56.9%)民眾支持延續疫情間「線上投保」取代「親見親簽」政策。

甚至,近7成(66.1%)民眾認為如果有一個保險數位工具,只需拍攝保單上傳網路就能提供保單健檢功能,有助於瞭解自身保障。尤其是過往已網路洽詢過的族群,高達8成(79.9%)認為對自身保障的瞭解有幫助,不曾在網路洽詢保險的族群也有半數(57.2)認同。

從TNLR市調來看,可見大多數受訪者對於保險產業數位化持正面態度,且認可此一發展將加速投保效率,甚至減少成本。不過,也有許多受訪者認為,還是要有一個專業的保險人員能提供諮詢,並帶來有溫度的個人化體驗。

保險人員的協助更能提供有溫度的個人化服務(Photo Credit: Shutter Stock)

保險人員的協助更能提供有溫度的個人化服務(Photo Credit: Shutter Stock)

根據TNLR市調,消費者期待保險數位化能帶來的效益,主要包括:節省親見投保時間、智慧推薦產品、智慧推薦業務員、線上保單健檢,保險業者若能克服技術挑戰,提供良好的數位服務體驗,勢必能獲得消費者青睞。

近一步細看調查結果,6成(60.8%)受訪者未來可能在網路平台洽詢保險商品,而曾在網路洽詢過保險者更高達8成(82.1%)未來可能繼續使用網路洽詢保險。不少(61.9%)民眾也期待,未來若有一個網站只要輸入相關需求條件之後,就能提出推薦的保險組合,特別是曾利用網路洽詢過的族群,近8成(78.4%)對此感到興趣。

保險經紀人公司數位轉型,對消費者帶來的多方益處

總觀來看,市調結果說明了民眾對於保險服務數位化的需求,這不僅考驗保險業者數位化的進程,也代表保險業務工作必須隨著現代生活與時俱進出現變革。保險產業數位化,除了企業內部營運效率提升,終究是要為消費者帶來有感體驗。

事實上,錠嵂保經早在2017年便已開始超前部署,持續精進保險科技發展。例如,已完成開發保經代業界第一家的人工智慧行動客服系統「i 鵲寶智能客服」,透過反問式及關聯引導,協助業務員隨時查詢各項所需資訊,以利給保戶最即時的回覆與幫助;又例如「錠嵂AI智能保單健診系統」,拍攝保單內容後,按一鍵直接上傳至系統,就能快速為保戶提供保單健診服務。

尤其,錠嵂保經於2021年宣示數位轉型年後,便推出一系列數位工具,試圖重新打造保險交易場景,與AI智能技術公司、台壽保合作產出「AI健康分」APP,結合健保存摺的就診紀錄及AI數據運算分析,利用數據演算法,替民眾訂製專屬健康評估及預測風險。

雖然相對於保險公司,錠嵂保經資本與規模較小,錠嵂保險經紀人公司卻積極投入為保險產業數位化打前鋒,結合數位化的效率與保經優勢,為客戶提供最適切的服務,也希望能為保險產業數位轉型帶來實際的助益。

保險產業發展的下一步:保險經紀人、數位化服務

若綜合TNLR的調查結果,可歸納出兩個小結。其一:保險產業數位化是必然趨勢,也是消費者所期待的發展;其二:在提供客觀個人化保險服務面,不受特定保險公司限制的保險經紀人,有機會受到愈來愈多消費者青睞。

而保險經紀人公司多能以客戶為中心,針對民眾的投保需求、保障缺口,分析多家保單,從多家保險商品中,給予精準保險規劃建議,規劃出一套最適合也較完善的保障內容。若再輔以運用數位科技工具,更能站在第一線業務員角色提供便捷且高效的保險服務,持續帶給民眾完善的保險服務、展現保障的功能與價值。

保險經紀人能針對保戶的需求,提出合適的規劃與建議(Photo Credit: Shutter Stock)

保險經紀人能針對保戶的需求,提出合適的規劃與建議(Photo Credit: Shutter Stock)

例如錠嵂保經,雖然本質為經銷商,卻可提供各家不同壽險/產險公司的保單服務,替消費者精算設計出最合適的保單;此外,也能不受到單一保險公司的壓力,為客戶據理力爭要求理賠。值得一提的是,儘管像錠嵂保險經紀人公司這樣資本規模不比大型保險公司,背後沒有大財團可仰賴,但在保險產業數位化的里程上,卻也更能靈活領先。

原文出處: https://www.inside.com.tw/article/28885-lawbroker_research

回首頁

回首頁 回上一頁

回上一頁