台灣民眾熱愛買儲蓄型商品 一年近7千億買儲蓄險

『(原音)一開始買,我是為了要還房貸的頭期款,所以我就先買了一張,先還我媽錢,接下來就是為了小孩,我就覺得中期來說,我可以分批先把錢存進去,這是可以的,還不錯,利率也還算可以。』

39歲的王小姐,是儲蓄型保險商品的愛好者,8年前為了買房,買了第一張6年期的新台幣儲蓄險保單,之後因為家庭規劃,又陸續購入,目前手上共有新台幣、美元儲蓄型保單共6張。『(原音)我需要定期儲蓄,因為在幾年後要用到一筆錢,所以我要先定期儲蓄,儲蓄險的利率,又比其他國內銀行定存要好,我覺得我也沒有時間盯股票或是基金,所以我就選擇儲蓄險比較安全的方式,利率也不是很差的。』

像王小姐這樣,熱愛儲蓄型保險商品的台灣消費者並不少。根據壽險公會統計,2019年台灣國內新契約保單保費收入達新台幣1.27兆,如果以金管會公布我國儲蓄險保單占全部壽險保單比例約54%估算,國人一年花6,800多億買儲蓄險,但卻不是追求保障,而是為將資金配置在比銀行定存利率高的保險商品上,因為通常這樣的儲蓄險保單,死亡保障極低,銀行通路或業務員,常以高宣告利率、高內部報酬率為話術,導引消費者買進這類型的保單。錠嵂保經南二營業處區經理李育帆說:『(原音)金管會此次這麼大的動作,就是為了讓保險公司的商品回歸到保險本質,未來儲蓄險的商品,壽險成分比較高,而且高出滿多倍的,因為有法定的標準,未來買儲蓄險或這種類型保單的保戶,不會是為了理財,而是為了身家(保障)。』

全球吹降息風 固定利率新台幣儲蓄險保單成絕響

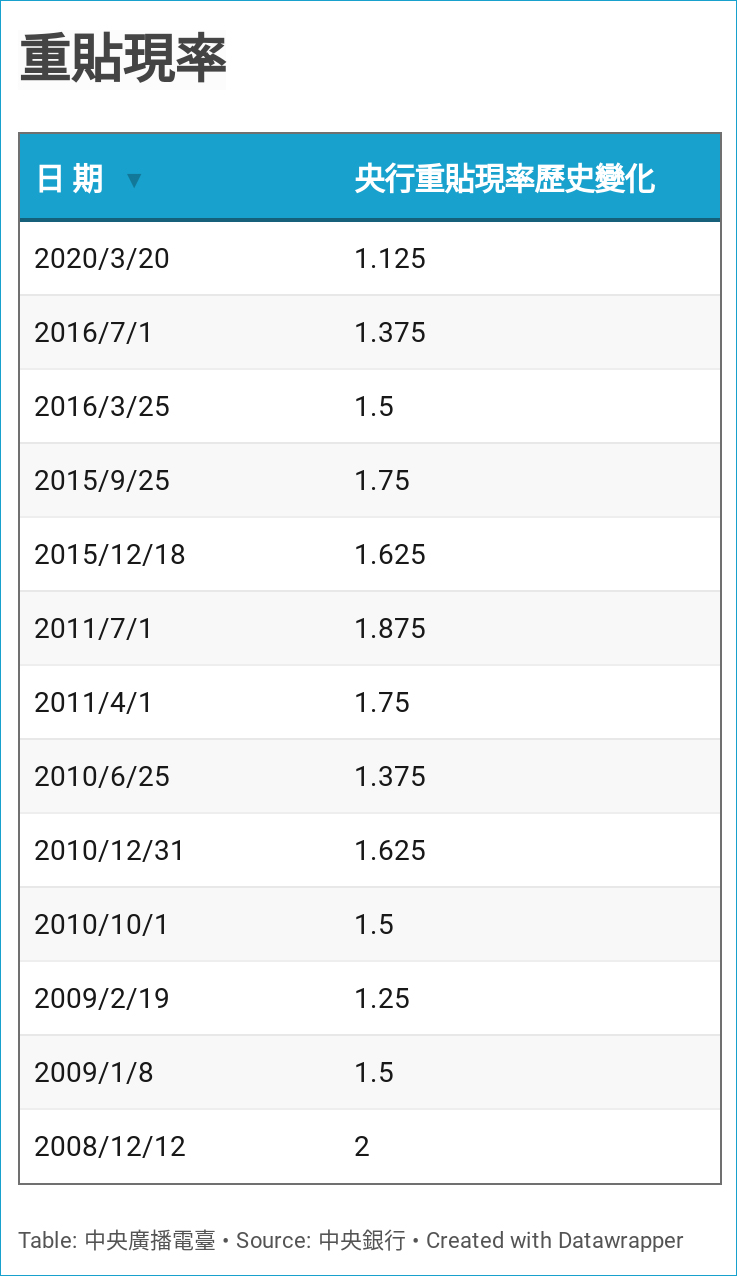

全球央行在2008年金融海嘯之後,陸續降息。台灣中央銀行的重貼現率,在2009年1月8日,正式跌破2%,來到1.5%,今年3月又因為俗稱武漢肺炎的COVID-19疫情衝擊,央行再次降息,重貼現率來到1.125%的歷史新低。

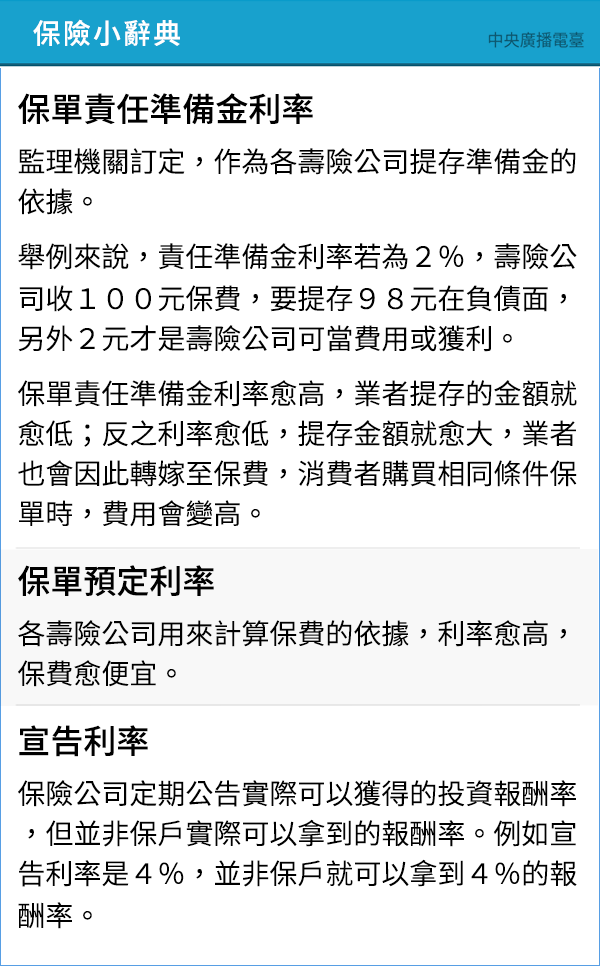

當市場的利率降低,代表資金的投資報酬率也會下降,保險公司在計算保費的預定利率時,照道理也應該調降讓保費合理提高,但保險公司卻常因為市場競爭並不一定會同步調降,導致利差損的機率提高。換句話說,如果保險公司持續銷售高利率商品,財務風險也會提高。

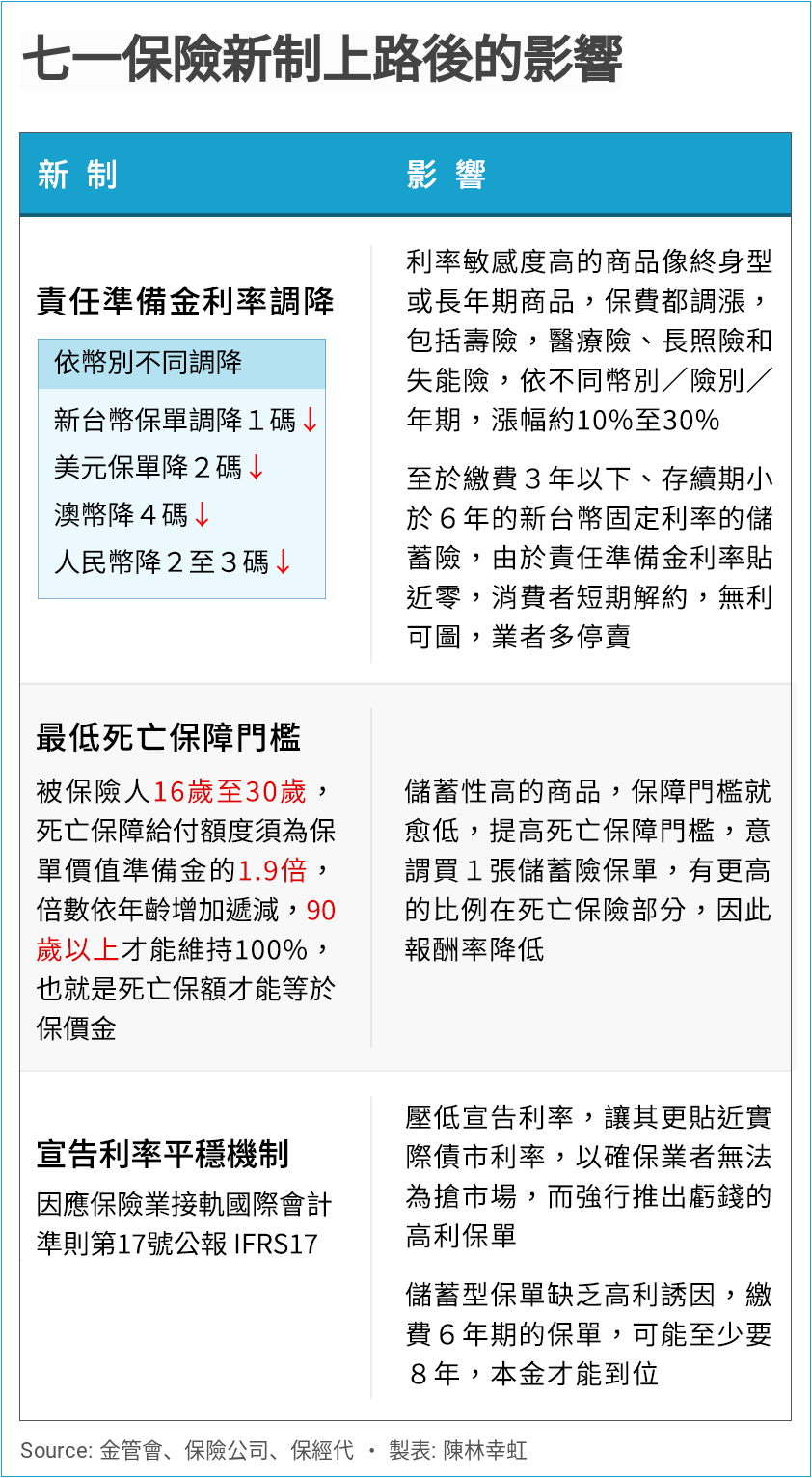

因此,金管會只好從保險業的負債面出手調控風險,降低「責任準備金利率」使保險業者提高負債金額,進而給保險公司財務壓力,導引調降保單的「預定利率」,以達到控制風險的目的,當然也苦了想賺取微薄報酬的消費者。政治大學銀行保險研究發展中心主任、風險管理與保險學系系主任彭金隆說:『(原音)如果從客戶角度當然不好,因為少了一個選擇。但如果從市場經營的健全度,這顯然是不得不做的事情。10年前整個(保險)市場資產大約9兆多、10兆,10年之後變成30兆,一個產業,在10年內可以控制的資產成長乘以3,就像現在3倍券,就是一倍多兩個,變成3,30兆都是拜儲蓄險所賜。也就是壽險公司在過去低利率的環境下,大量從銀行轉定存過來。』

政大風險管理與保險學系系主任彭金隆。(陳林幸虹 攝)

金管會三大新制齊發 保險回歸保障本質

為讓保險重新回歸保障本質,7月1日上路的保險新制,還包括「提高死亡保障」以及「宣告利率平穩機制」。在「提高死亡保障」部分,強制規定銷售的儲蓄險保單,必須符合最低死亡保障門檻比率,年紀愈低,死亡保障的比率就要愈高。至於「宣告利率平穩機制」,則是明定保險業者的宣告利率,要貼近債市利率,讓保險公司無法再以高利率勸誘消費者購買儲蓄險保單等商品。

『(原音)我們現在7月1日之後和定存的差距非常小,因此必須做長期性的規劃,但長期規劃也得考慮保費增長,所以民眾要有一個心態,就是保費調漲是必然的,因為責任準備金下調的問題,但(保費)調漲之後,我們的風險程度好像也沒有因此變少,事實上是增加的,可能未來的老年風險,癌症風險等。』

身為第一線業務員,錠嵂保險經紀人公司處襄理李俊毅一語道出7月1日保險新制上路後,消費者購買保單觀念上得要有的改變。畢竟新制上路後,消費者未來購買長年期以及終生型的保單費率都會調漲,漲幅約在10%至30%不等。如此一來,消費者未來該如何選購符合需求的保險商品,讓自己擁有足額的保障,且能不花冤枉錢?

保險觀念改變 不還本、定期險成市場趨勢

全球人壽商品部副總經理鄭中安指出,7月1日保費調漲後,消費者可以藉由不拿回本金(不還本),並且透過短年期,像是定期險或是1年期等購買的方式,降低保費,但仍可以兼顧保障的需求。他說:『(原音)過去台灣買保障型商品會強烈要求保費要有去有回,要還本機制,一旦有這樣的設計就是偏儲蓄型,這機制一旦拿掉,就回歸純保障的概念,不是壞事而是教育的機會,保險回歸保險功能,不用擔心買不到,它一定買得到,只是不同的時代,用不同的組合去解決。所以過了七月一日或是明年如果利率更低,未來保險需求一定是不還本及定期險。』

全球人壽商品部副總鄭中安。(陳林幸虹 攝)

至於台灣民眾最愛的儲蓄險,雖然不會消失,但因未來儲蓄險要含有一定比例在死亡保傽,因此短年期、高報酬的儲蓄險,在7月1日之後幾乎已在市場上絕跡,繳費6年期的儲蓄型保單,可能至少要8年,本金才能到位。政大風險管理與保險學系系主任彭金隆也指出,以保險觀念來看,過去的儲蓄險並非典型的保險,且用於對抗長壽風險也較為辛苦,因為保障槓桿相當低,只能靠利息增加財富。但他也認為,台灣國人要改變購買儲蓄險的觀念並不容易,就像過去台灣國人也花了近40年,才接受壽險的概念,因此,在金管會此波下重手後,也正好讓民眾慢慢改變對於保險的觀念。彭金隆說:『(原音)假設我們有這樣的保險,就是說大家觀念能夠很健康,就是說我活得短命的人,我認為OK,我多繳的那些錢,我用不上給那些活著太久的人,那這樣才叫保障。但現在不是,所有人都想把錢拿回來,大家算的都是10年後,我可以領回多少錢,一定要超過我的所繳保費,那你的保費不會給別人,就沒有保險,我為人人、人人為我,都是我為自己,別人也要為我,那不可能啊。所以我們現在就是因為卡在這裡,這個觀念不改,我覺得這件事情不會停。』

錠嵂保經南二營業處區經理李育帆也認為,此波台灣保險史上最大變革,中南部的消費者影響會比北部還要大,因為中南部的民眾在開銷花費上,較不像北部民眾支出大,相對較有機會儲蓄,但儲蓄型保險商品已不像過去可輕易打敗定存,民眾若隨意轉往自身不擅長的投資商品,恐怕未來金融糾紛也會跟著增加。

在傳統儲蓄型保單相關法令趨於嚴格下,提供附保證給付的投資型保險商品也隨之竄起,成為銀行理專、部分保險公司銷售的主力商品。而這樣的商品,消費者是否又該購買,未來是否又可能引發另一波消費糾紛爭議,值得關注。

回首頁

回首頁 回上一頁

回上一頁