又逢年終、紅包入袋時間,民眾可趁此機會檢視醫療、意外保障,且針對預算有限的小資族,業者首推意外險、重大傷病險及實支實付三類型保單。

到了領年終、收紅包的時間,除了把這些錢拿去吃喝玩樂,或是買喜歡的東西,不少人也會選擇用在投資。不過,除了投資金融商品外,也別忘了,健康才是最寶貴的。

台灣保險滲透率高,但多集中在壽險、投資型保單,但保障健康、意外風險的意外及健康險(A&H),占比極低,根據壽險公會統計,二○二二年一到十一月意外及健康險初年度保費合計三三○億元,占同期總初收入保費僅不到一成。趁著歲末年終獎金入帳,民眾可以檢視自身與家人的意外、醫療保障需求。

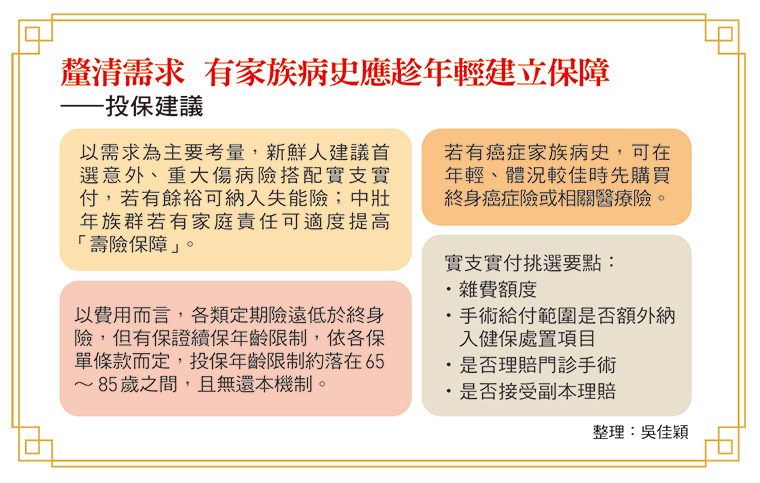

保單挑選上,錠嵂保經中四營業處襄理陳佑政建議,民眾可以「需求」、「難以應付的意外風險」為首要考量;如剛出社會的新鮮人到邁入成家階段前,「意外、醫療」是最主要保障,建議可以優先選擇意外險搭配實支實付,若有餘裕可搭配買入失能險。

實支實付三張為限

可搭配意外險、重大傷病險

陳佑政解釋,一般意外險收費低於醫療險,但針對意外造成的失能提供一次金,再搭配「實支實付」補充醫療保障;至於失能險,陳佑政指出,過去失能險熱銷,但由於賠率過高,二○年在金管會規管下掀起一波停售潮,目前市面上僅存少數幾張保單,部分為投資型保單附帶保障。

雖然選擇少,但陳佑政指出,失能險除了針對失能狀態提供一次金,後續在失能情況下也提供每月定額(視保額而定)看護金,看護金給付期間依保單條款而有差異,一般落在一○○到一二○個月,換算下來約八到十年,「當民眾不幸面臨失能狀態,看護金可以做到一定程度的生活緩衝。」

同樣以最大程度降低意外風險為考量,公勝保經行銷總監章翊莘則建議,民眾可優先選擇「重大傷病險搭配實支實付」,這類保單出險以健保是否核發「重大傷病卡」為原則,相較意外險僅保障「意外導致的失能」,癌症險則只保障罹癌風險,重大傷病險不侷限於意外、疾病發生原因,且保費相對便宜。

至於「實支實付」,目前金管會規定每人投保上限為三張,除了保單是否接受「副本(收據)理賠」外,陳佑政提醒,民眾投保時必須留意三大要點。

首先是「保單是否理賠門診手術」,陳佑政解釋,隨著科技進展,微創手術等技術應用範圍擴大,過去很多需要住院的手術都轉為門診即可完成,但若保單條款限定給付「住院手術」,可能影響未來出險,或民眾為求保險給付只能被迫住院的窘境。

再來是「手術給付」,陳佑政指出,一般給付範圍多以「《全民健康保險醫療費用支付標準》二之二之七的手術項目」為主,但保單是否納入「二之二之六處置項目」也是挑選的關鍵,若有納入則保障範圍更廣。

若保單未納入處置項目,則相關費用必須由「雜費額度」支應。陳佑政指出,近來新型態醫療手術,如雷射刀、震波碎石術、伽瑪刀、海扶刀等,在健保認定範圍屬於「處置」而非手術項目;最新型的微創手術「達文西手術」,動刀一次要價二十萬至三十萬元,目前僅少數疾病有健保給付,民眾若要申請理賠,這些費用可能會算在「雜費」項目。

其他如手術時民眾若要選擇較好的醫材,如白內障替換醫材「人工水晶體」,即存在很高的價差,這類都屬於雜費而非手術給付項目,「雜費額度若過低,可能無法完全涵蓋整體手術費用。」

壽險需求依年齡遞減

定期險CP值高

至於年紀增長、組成家庭後,章翊莘認為,民眾若是家中經濟支柱,發生意外可能導致家庭斷炊,這時「家庭照顧責任」將是首要考量,建議民眾可以拉高「壽險」額度。

另一方面,隨孩子年齡增長,房貸、車貸邁向繳清,民眾的壽險需求會逐漸降低,且定期、終身壽險保費價差極大,以同一家保險公司為例,四十五歲男性投保保險金額一○○萬元的二十年期終身險與定期壽險相較,期間價差約八倍,因此建議民眾投保壽險可以「定期險」為主,或是也可考慮逐年調高「危險保費」的投資型保單。

回歸保障需求,陳佑政提醒,民眾如有家族病史,如癌症或紅斑性狼瘡等免疫系統疾病,相關疾病發生風險較高,隨著年紀增長、體況轉差,未來投保可能遭拒,或核保門檻增加等困擾,建議有相關情形的民眾可在年輕時先購買較低保額的癌症險或終身醫療險,隨著年紀增加再逐步調整保障內容,降低未來投保困難的風險。

原文出處: https://www.businesstoday.com.tw/article/category/183021/post/202301170048/

回首頁

回首頁 回上一頁

回上一頁